geavanceerde opties trader spoedcursus

Deze week zal heel anders zijn. We gaan diep. We gaan in op de Grieken, Black-Scholes en zelfs Gauge-theorie (opnieuw). Opties zijn ongelooflijk ingewikkelde instrumenten en we gaan je laten zien waarom. Wie heeft zijn whisky klaar?

We zijn de discussie over de handel in opties begonnen vanwege de beangstigende hoeveelheid e-mails die we dagelijks ontvangen over de handel in opties. Enkele van deze traders hebben enorm veel ervaring met opties. Ze weten hoe ze ze moeten verhandelen. Ze weten hoe ze risico's moeten afdekken en ze weten hoe ze verlies moeten nemen terwijl ze doorgaan naar de volgende transactie. Hoewel deze blogs interessant zijn, zijn ze niet aan jou gericht (wijst met de vinger).

Deze blogs zijn bedoeld voor degenen onder u die opties als de laatste verdedigingslinie in uw handel hebben gezien. Deze blogs zijn bedoeld voor degenen onder u die opties zien als een manier om grote verliezen goed te maken. Of een manier om door te gaan met handelen, ook al hebben alle andere strategieën die u hebt geprobeerd niet gewerkt. Deze blogs zijn bedoeld om je te laten zien waarom dat een heel… heel slecht idee is.

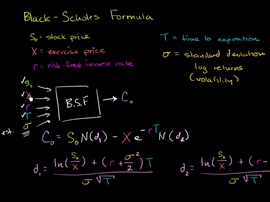

Black-Scholes – prijsopties

Voor de laatste 70-jaren, het Black-Scholes-model is het belangrijkste middel geweest waarmee complexe derivaten worden geprijsd op basis van potentiële rendementen en risico's van de onderliggende markt, versus het risico om helemaal niets te doen... of contant geld aan te houden.

De Black-Scholes-vergelijking wordt beschouwd als een partiële differentiaalvergelijking die rekening houdt met tijd, huidige prijs (spot), staking, risicovrije rente en volatiliteit. We gaan dieper in op de volatiliteit als maatstaf om op een later tijdstip te overwegen, maar deze factoren gecombineerd in een cumulatieve distributiefunctie resulteren in de prijs van een optie die wordt bepaald als de reële marktwaarde op dat moment.

Kortom, als u denkt dat de reële marktwaarde onderschat wordt, kunt u een call kopen. Als u denkt dat de reële marktwaarde overschat is, kunt u een put kopen. Of u kunt een aantal uiterst gecompliceerde methoden gebruiken we noemden vorige week om te profiteren van die verkeerd geprijsde optie waar u naar kijkt.

Even terzijde: het was de Black-Scholes-vergelijking (of de toepassing van die vergelijking) die leidde tot de ineenstorting van LTCM in 1997. Dus... daar is dat.

De Grieken – de verandering van de prijs van opties

Delta, Gamma, Vega, Theta en Rho. Deze vervelende kleine formules zijn de redenen waarom opties de prijs veranderen... en hoe ze veranderen.

Theta verwijst bijvoorbeeld naar tijdsverval. Een optie van 30 dagen in een markt die helemaal niet beweegt, zal in een steeds sneller tempo vervallen, iedere dag dat de markt er niet in slaagt in jouw richting te bewegen. Hoe langer het duurt voordat de markt beweegt, hoe sterker Theta wordt en dus hoe groter de beweging die je uiteindelijk nodig zult hebben.

Het lijkt een beetje op het vallen in de richting van een zwart gat. Hoe dichter je bij de gebeurtenishorizon (vervaldatum) komt, hoe sterker de stuwkracht die je nodig hebt om te ontsnappen Spaghettification. Theta = zwaartekracht.

Wanneer uw financieel instrument kan worden vergeleken met “dood door een zwart gat”… klopt er iets niet.

Delta is de veranderingssnelheid, terwijl Gamma de veranderingssnelheid van de veranderingssnelheid is. Vaak verwarren mensen deze met marktvolatiliteit, maar eigenlijk verwijzen ze alleen maar naar hoe snel de onderliggende markt beweegt ten opzichte van het moment ervoor. Een markt die gedurende een periode van tien dagen gestaag stijgt, kan vooruitgang boeken, maar met een delta van 10 en een gamma van nul (dwz de markt wordt niet sterker, de markt is stabiel). Stabiele markten leiden tot een waardedaling van opties en daarmee tot de noodzaak om tegen het einde snel vooruitgang te boeken. Maar dan... zwaartekracht en spaghettificatie en zo.

Rho is vrijwel hetzelfde, maar de vergelijking is de risicovrije omgeving.

De Grieken zijn belangrijke en noodzakelijke factoren als we kijken naar elk instrument met schommelende prijzen. Maar bij de handel in opties zijn de Grieken er grotendeels op uit om u te pakken te krijgen, tenzij u precies weet wat ze bedoelen, hoe ze van invloed zijn op wat u verhandelt en waarom.

Gauge-theorie: de ene kans met de andere vergelijken

Oké... eerst, je moet waarschijnlijk hier beginnen en kom dan terug.

Gauge-theorie toegepast op optieprijzen zal iedereen hoofdpijn bezorgen. En dat is wat wij nu willen doen.

"In dit kader is de netto contante waarde (NPV) berekening en uitwisseling van activa worden in geometrische termen geïnterpreteerd als parallelle transporten in een geavanceerde bundelruimte. Dit stelt ons in staat de kapitaalmarkttheorie in kaart te brengen in een theorie die vergelijkbaar is met de elektrodynamica en vervolgens de machinerie van de kwantumveldentheorie te gebruiken. Er werd aangetoond dat de vrije kwantummetertheorie gelijkwaardig is aan de aanname van log-normale wandelingen voor activaprijzen.”

Kirill Ilinski en Gleb Kalinin – CERN

De gauge-theorie, en specifiek de gauge-theorie die wordt toegepast op arbitrage, is de manier waarop instellingen en algoritmen de prijs bepalen, risico's evalueren en opties verhandelen. Ze gebruiken de risicovrije rente als de Lagrangiaan, terwijl ze vergelijkingen maken tussen de opties die u evalueert met miljoenen andere opties. Wanneer u op de knop klikt om te kopen, proberen deze formules de genoteerde prijs te vergelijken met miljarden andere mogelijkheden voordat ze ermee instemmen u die optie te verkopen of de kans door te geven.

Kortom, als u op kopen klikt, koopt u zeer waarschijnlijk een optie waarvan deze computers hebben vastgesteld dat deze een passende prijs heeft voor een waardeloze vervaldatum.

Opties hebben alles te maken met het vergelijken van de ene kans met de andere, en de ijktheorie vertegenwoordigt de formules die zijn ontworpen om vergelijkingen mogelijk te maken. Gauge-theorie is de wiskunde achter het gordijn.

Het is gecompliceerd. Daarom kost de optie waarin u handelt €1.56 in plaats van €1.34. En dat is de reden waarom 99% van alles traderAls u opties gebruikt, verliest u geld.

Wat betekent dit voor ambitieuze opties? trader?

Kortom: weet waar u in handelt. Het is niet genoeg om naar de markt te kijken, een mening te vormen en geld in een instrument te stoppen en dan te hopen op een enorme opbrengst (we hebben zojuist de loterij beschreven). Informeer uzelf over het risico- en beloningspotentieel van elk instrument, hoe ze voor en tegen u werken, en stel een plan op. Zorg altijd voor een plan.

Als je dat niet doet, zou je geen optie moeten zijn trader omdat de instelling (bijna altijd een instelling) of het computeralgoritme dat je die optie verkoopt dit allemaal heel goed begrijpt... en heeft vastgesteld dat je ongelijk hebt.